财务人员要避免拿来主义

发布日期:2022-05-09 浏览次数:621

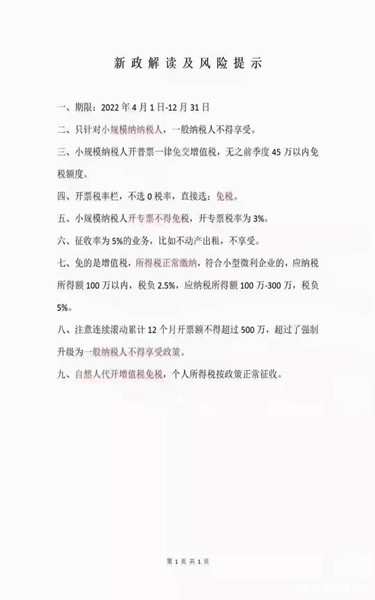

最近在财务圈流行这样一张图,非常的火爆,被很多财务人员视为珍宝,甚至许多税务局的人员也在传播这张图,以下是这张图的全貌:

通过图上的内容我们基本可以判断这是与财税2022年15号公告即《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》相关的一个内容。

有人认为这个总结得非常好,简单易懂,可是如果你是掌握了一定税收政策的人是绝对不会这么解读的,包括税务总局自己的解读及征管公告都是非常详细的。对于这个解读且不说它的内容是否存在错误,就是对该政策的理解、对于该政策的执行、该政策的渊源、该政策背后的内涵、背景等等都没有说明,如此解读如果财务人员都奉为至宝,则我们的财务人员的水平确实差的可以。

现在网络特别流行所谓的极简主义,特别是漫画、插图对于中国历史等进行极简学习,很多人绝对如果自己小时候可以看到这个漫画自己对历史绝对感兴趣,且不说它对历史的真相是否全面的恢复,就是历史的大概轮廓用这种插科打诨的语言其实也有点不尊重历史的感觉。

我们再回到财务,不知何时财务人员也开始喜欢极简主义,奉行快餐文化,学习制度、准则、税法等不去探究原文到底讲了什么?而是极力在追求别人总结出来的三言两语,知其然却不知其所以然,对新事物的了解总是一知半解,这不是一个财务工作者应该有的态度。

无独有偶,最近部门的人在学习中级会计的内容,没有仔细地看教材,而是全网搜索、寻找别人的笔记或者是某个网校的课程总结,恨不得一个字把一章给总结掉。财务不是快餐,没有那么快就可以拿下的,这是我们说了很多遍的东西。

我们回归到文章一开头的那张图,我们稍微展开聊几句:首先小规模纳税人的判断标准是什么?小规模纳税人的销售额包括哪些?哪些应税销售行为适用3%的征收率?哪些适用3%的预征率?哪些又适用5%的征收率?

还有月度15(季度45万)的免税额度财税2021年11号文征管公告的规定,这个政策并未废止,如果有5%征收率的照样适用,可以免征;第八条12个月开票额应该是销售额;同时对于该政策我们该如何申报?会计又该如何处理?等等,上述内容不是错误就是根本没有解释,那么这样一个无头无尾的解读如果我们财务人员不学习原文以及原文的解读和征管内容,日常执行和操作及政策的运用又如何可以到位?

我们的税务人员也拿这样一张图作为政策的宣贯载体发送我们的纳税人,这种行为实属不负责任的行为。税务部门属于征管部门,更应该和纳税人交代清楚政策的主要内容、来龙去脉及征管要求,否则如何管控和要求纳税人具有税法的遵从度?

从以上的分析我们可以看出来,财务的极简主义行不通。因为无论是财务还是税务还是资金等等,每一个文件的出台、政策的落地都是将理论与实践融合的过程,这有全面的了解才可以更好的使用这些政策,这才是作为财务人员的价值所在。要做到先会学、后学会、再会用的过程。

所以小编认为对于新政策,财务人员应该如何学习和掌握:

1、遵从原文

遵从原文这是首要的,任何内容都要有原汁原味的东西,这是最不容易犯错的。而别人的解读都包含了自己的理解和想法,这是非常容易出问题的,一千个演员一千个哈姆雷特,所以在自己仔细阅读原文、理解原文之前千万不要去看别人的解读,容易剑走偏锋;

2、学会举一反三

新政策的出台往往是对某一事物的回应或者是对某一政策的补丁,财务人员应该树立举一反三的能力和思维,面对一个政策应该可以梳理、融会贯通,把他相关的政策都找出来,这样才可以学的完整、透彻,切记政策来源于实际,绝对不能脱离实践;

3、学会及时应用

政策的学习最好的办法就是可以应用于实际,理论指导实践、实践检验理论,如此互补方可有新的收获。书本知识靠例题,工作政策靠现场,方可有落地的土壤,有升华的着陆点。

- 上一篇:增值税期末留抵退税新政变化

- 下一篇:个体工商营业执照两年没年检怎么办?